纤维

第三部分 供需篇

1. 2008年我国PTA市场维持供大于求格局

国际原油迈入牛市起,整个市场在石化加工利润暴涨的刺激下,国内PTA市场需求也日益增加;自2000年起,市场产能不断扩大,至2007年年初有宁波三菱,宁波逸盛二套各60万吨装置投产,四月再有辽化60万吨新产能投产,至2007年年底中国的PTA产能已经达到1050万吨,2008年国内有BP珠海90万吨和台化宁波80-90万吨PTA投产,中国PTA产能达到历史性的1220-1230万吨。中国PTA产能已经完全占据全球老大的地位,目前中国PTA产能占全球PTA产能的四分之一,亚洲PTA产能的三分之一。2008年我国的PTA产能已经达到1450万吨左右,石化企业在PTA周期性的固定资产投资的量上开足马力,所有产能在2007-2010年集中释放。产能的扩大直接导致了市场产量充足,同步承受着供应过大的压力,整个下半年,虽然进口资源冲击明显减少,但是依旧难以缓解供大于求的局面,下游销售萧条,库存剧增,PTA生产企业不得不依靠停产检修,开工率下降等减产措施来稳定市场价格。

表1:04-08年中国PTA生产消费情况及预计(单位:万吨)

|

2004 年 |

2005 年 |

2006 年 |

2007 年 |

2008 年 | |

|

PTA 产能 |

483.5 |

589.5 |

859.5 |

1050 |

1232.5 |

|

PTA 产量 |

442.9 |

565 |

658.93 |

980 |

980 |

|

进口量 |

572.06 |

649 |

700.43 |

699 |

560 |

|

出口量 |

0.55 |

0.054 |

/ |

/ |

/ |

|

表观消费量 |

1014.4 |

1214 |

1359.36 |

1680 |

1540 |

|

进口依存度 |

56.40% |

53.50% |

51.52% |

41.67% |

36.36% |

表2:中国及全球PTA的产能(单位:万吨)

|

2005 年 |

2006 年 |

2007 年 |

2008 年 | |

|

中国 |

586 |

939.1 |

1166 |

1240 |

|

亚洲 |

2594 |

3164 |

3464 |

3668 |

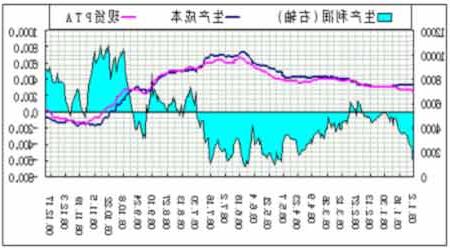

2008年PTA生产利润走势图。(来源:格林期货)

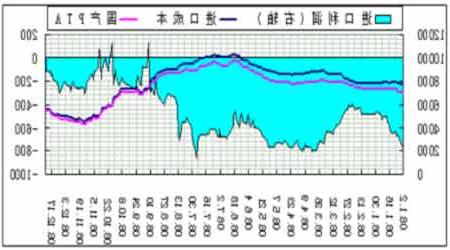

图七:2008年PTA进口利润情况

2008年PTA进口利润走势图。(来源:格林期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。